中國物流與采購聯合會

二○一五年七月發布

一、前言

繼2013年《全國物流園區發展規劃》出臺之后,2014年《物流業發展中長期規劃(2014—2020年)》將物流園區工程列為12項重點工程之一,明確提出開展國家級示范物流園區創建工程。為了解我國物流園區發展狀況,配合示范園區創建工程,中國物流與采購聯合會物流園區專委會自2013年起已連續兩年開展了優秀物流園區評價工作,受到業界廣泛關注。

2015年5月,國家發展和改革委、國土資源部、住房和城鄉建設部聯合印發了《關于開展物流園區示范工作的通知》,委托中國物流與采購聯合會具體組織評選示范物流園區工作。為使業界了解我國物流園區運行的基本情況,為政府制定園區發展政策提供決策參考,為園區運營單位與入駐企業提供行業坐標,為示范物流園區評選工作提供技術數據參照,中物聯物流園區專委會專家委員會在連續兩年按照優秀物流園區評價的基礎上,結合第四次全國物流園區調查,先期從參評上千家報送的基礎資料園區中甄選出100家園區問卷進行統計分析,形成本報告。被調查的樣本園區構成情況如表1所示。

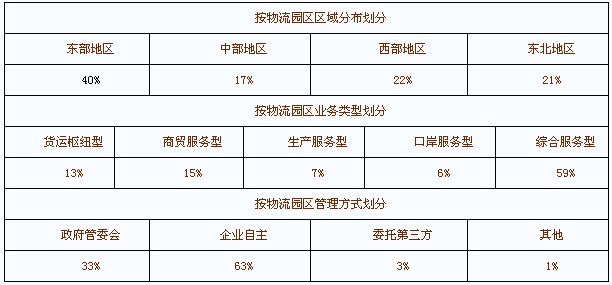

表1 被調查的樣本園區構成情況

其中,本報告按照2011年6月13日國家統計局發布的東西中部和東北地區劃分方法,將我國的經濟區域劃分為四大地區,即東部地區(北京、天津、河北、山東、上海、江蘇、浙江、福建、廣東和海南),中部地區(山西、安徽、江西、河南、湖北和湖南),西部地區(內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆),東北地區(遼寧、吉林和黑龍江)。本次統計分析工作,在定性與定量分析的基礎上,廣泛聽取專家意見,堅持了以下原則:①高標準、嚴要求,嚴把統計分析質量關。②要求各個園區填報數據必須真實、可信、完整。③在統計過程中采用科學有效的方法和策略,力求客觀公正。

本次統計分析由中物聯物流園區專委會組織,借助北京交通大學交通運輸學院的力量,經過策劃研討,指標體系優化與設計,問卷設計發放與回收,數據整理、統計與校核,電話回訪與網絡調查,綜合比選與分析六個階段。統計調查對象遴選范圍為全國各地物流園區(基地、中心、公路港、物流港、無水港、物流聚集區),要求園區運營滿1年且具有法人資格,占地面積0.1平方公里(150畝)及以上,擁有多家入駐企業。從基礎設施、服務能力、運營效率及社會貢獻四個方面進行詳細分析,最終形成了本報告。

二、我國物流園區發展現狀

(一)我國物流園區基礎設施狀況分析

為了能夠對我國物流園區基礎設施發展狀況進行分析,本報告從投資規模、占地規模以及交通便利性三個方面進行分析。

1.投資規模

投資規模是指一定時期內有關單位在物流園區規劃建設中,投入的以貨幣形態表現出的總量,分規劃投資和實際投資。

(1)規劃投資規模情況

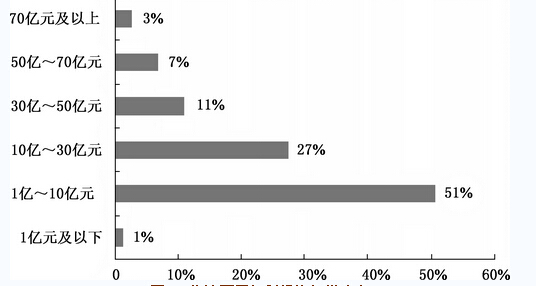

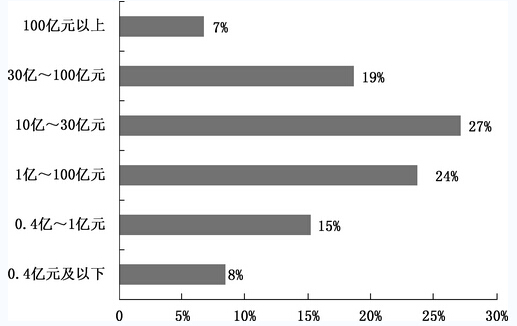

物流園區平均規劃投資額為20.1億元。其中,投資1億~10億元的物流園區占51%;10億~30億元的物流園區占27%。如圖1所示。

圖1 物流園區規劃投資規模分布

(2)實際投資額完成情況

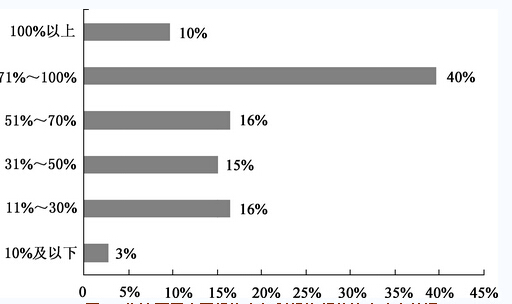

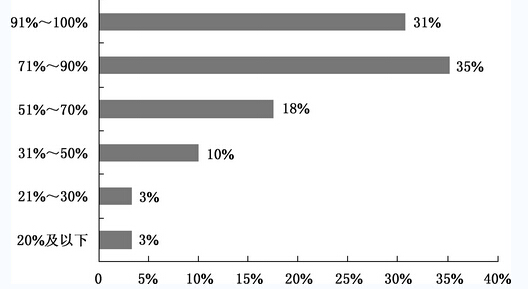

調查結果顯示,我國物流園區平均實際投資額為10.9億元,規劃投資額完成率在71%~100%占園區總數的40%。實際投資超出規劃投資的物流園區占園區總數的10%。經分析,規劃投資額完成率超過100%的園區規模普遍偏小,平均規劃投資額為6億元,而平均實際投資額為8億元。與此相反,規劃投資額超過70億元的大型物流園區,平均實際投資額為48億元,完成率為49%,總體尚未完成規劃投資目標。上述情況表明,我國物流園區投資規劃的科學性、合理性有待進一步提高,如圖2所示。

圖2 物流園區實際投資占規劃投資額的比率分布情況

(3)分區域物流園區實際投資情況

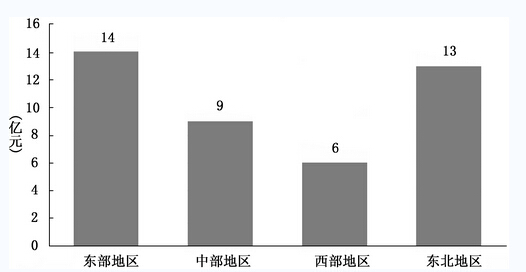

據調查,我國東部地區物流園區平均實際投資額在全國最高,為14億元;其次為東北地區13億元;物流園區投資規模最小的為西部地區,平均實際投資額僅為6億元。具體情況如圖3所示。

圖3 物流園區分區域平均實際投資情況

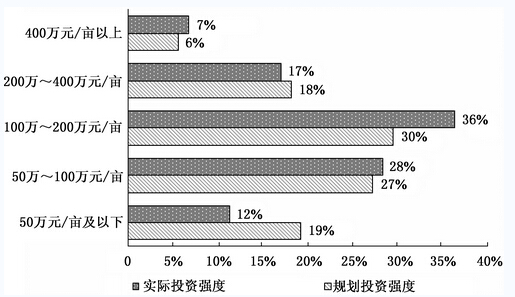

(4)投資強度情況

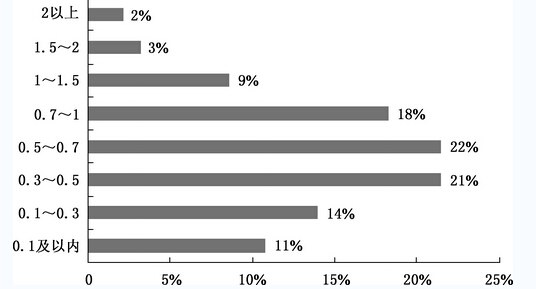

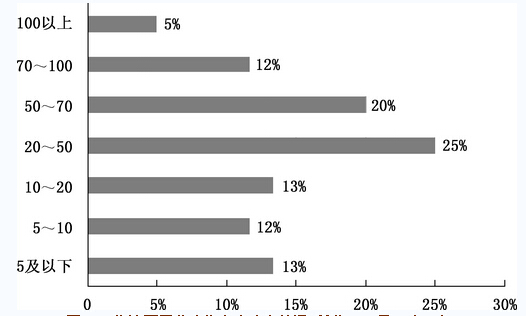

投資強度是指投資額與物流園區占地面積之比,分為規劃投資強度和實際投資強度,其中規劃投資強度是指規劃投資額與園區規劃占地面積之比;實際投資強度是指實際投資額與園區實際占地面積之比。調查結果顯示,我國物流園區平均規劃投資強度為158萬元/畝,平均實際投資強度為164萬元/畝。其中,園區實際投資強度在100萬~200萬元/畝的占比最高,為36%,具體情況如圖4所示。

圖4 物流園區規劃投資強度與實際投資強度分布

2.占地規模

(1)實際占地面積情況

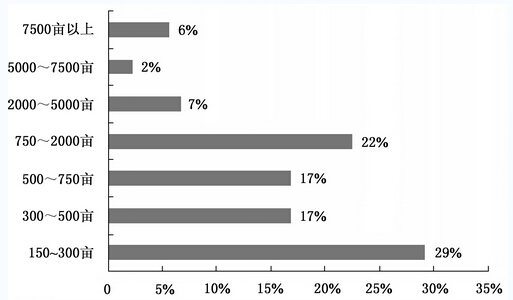

根據《物流園區服務規范及評估指標》(GB/T 30334—2013)(以下簡稱《規范》),建議物流園區占地面積不小于0.5平方公里(750畝)以上。從本次統計來看,實際占地面積在150~750畝的物流園區占63%,與《規范》建議的占地面積標準相差較大;另外,占地7500畝以上的超大型園區占6%,如圖5所示。

圖5 物流園區實際占地規模分布情況

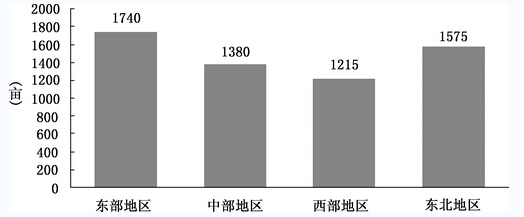

(2)分區域物流園區實際占地面積情況

我國四大經濟區域的物流園區平均實際占地面積情況如圖6所示。

圖6 分區域物流園區實際占地面積情況

由圖可知,各經濟區域中東部地區、東北地區的物流園區實際占地面積較高,而西部地區的物流園區實際占地面積相對較低。

(3)規劃面積完成情況

規劃面積完成情況指物流園區實際占地面積與規劃占地面積之比,其分布情況如圖7所示。可以看出34%的園區接近或已經完成了當初規劃設計,但是仍有20%的物流園區只完成了規劃面積的不足1/3。

圖7 物流園區規劃面積完成情況

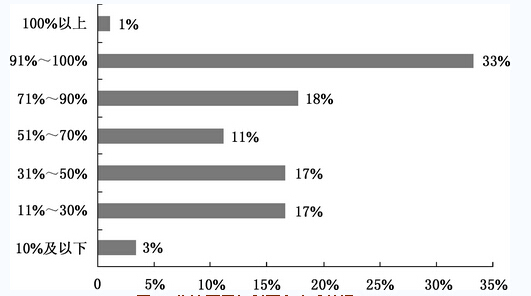

(4)物流運營面積占比情況

根據《規范》,物流運營面積占比是指物流園區中物流運營面積占物流園區實際占地總面積的比例,物流運營面積包括碼頭、鐵路裝卸線、道路、倉庫、堆場、雨棚、流通加工場所、貨車停車場、裝卸搬運場地、信息服務用地等,不包括生活配套和商務配套用地。《規范》規定物流園區的物流運營面積占比不能低于50%。物流園區物流運營面積占比的分布情況如圖8所示。

圖8 物流運營面積占比分布情況

根據統計結果,目前我國物流園區的物流運營面積占比平均為75%,大于《規范》中50%的下限值。盡管物流運營面積占比總體情況較好,但仍有16%的園區物流運營面積占比小于50%。

(5)容積率情況

物流園區容積率是指物流園區的總建筑面積與占地面積之比。根據每個園區的容積率,測算出我國物流園區的平均容積率為0.67,具體分布情況如圖9所示。

圖9 物流園區容積率分布情況

3.交通便利性

良好的交通區位條件是物流園區成功運營的基礎條件,本報告從公路、鐵路、水運、航空、多式聯運五個方面考慮物流園區的交通便利性。

(1)公路便利性

①物流園區5公里內公路條數

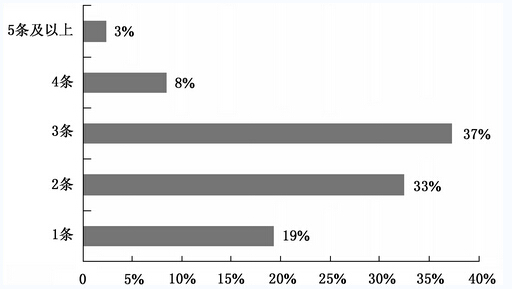

根據《規范》,統計物流園區周邊5公里以內的高速公路、國道、省道總條數情況,從圖10可知,70%的物流園區5公里以內有2~3條公路,臨近四條及以上公路的物流園區占比為11%。物流園區公路便利性總體良好。

圖10 物流園區周邊主要公路數量分布情況

②物流園區距高速公路出入口以及國道的距離情況

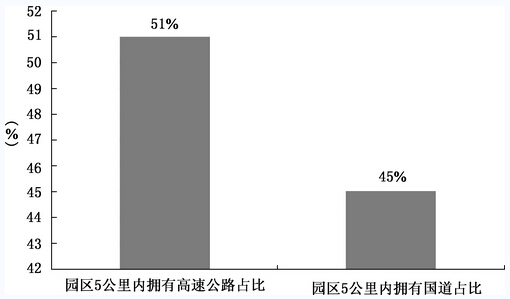

據統計,51%的物流園區與高速公路的出入口距離在5公里以內,平均距離為2.25公里;45%的園區與國道的距離在5公里以內,平均距離為1.66公里。可見,園區周邊的公路便利性總體較好。具體如圖11所示。

圖11 園區距高速公路出入口以及與國道距離分布情況

(2)鐵路便利性

根據統計數據,目前我國物流園區擁有鐵路專用線的比例為37%,距離鐵路貨運場站5公里以內的物流園區比例為27%,平均距離為2.73公里。

(3)水運便利性

根據統計結果,可以得出距離港口5公里以內的物流園區占到了15%,平均距離為1.83公里。

(4)航空便利性

通過調查,物流園區距離機場5公里以內占到了2%,平均距離為0.25公里。

(5)多式聯運條件

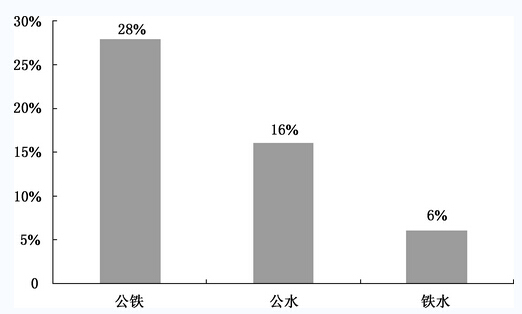

本報告對物流園區具備多式聯運條件進行規定,5公里內具有鐵路貨運場站、港口以及機場設施的物流園區認為具有多式聯運能力。根據統計,物流園區5公里內能夠進行公鐵聯運、公水聯運、鐵水聯運的園區比例,可知,5公里內能夠實現公鐵聯運的物流園區占到了28%,具體如圖12所示。

圖12 具備多式聯運條件物流園區的比例

(二)我國物流園區服務能力分析

服務能力是衡量物流園區發展水平的重要依據,物流園區公共信息平臺投入大小和園區網頁質量關系到物流園區信息服務水平的高低;貨運車輛規模的大小直接影響物流園區的服務能力。結合本次物流園區評價調查問卷對相關項目填寫的完備性,本報告從下述三個方面對物流園區服務能力進行統計分析。

1.公共信息平臺投入情況

公共信息平臺是指基于計算機通信網絡技術,提供物流信息、技術、設備等資源共享服務的信息平臺,能否提供公共信息服務是衡量一個物流園區服務質量的關鍵性指標。

物流園區公共信息平臺投入占園區實際投資的比例平均為7.9%,而園區軟件系統投入占公共信息平臺投入的比例平均為54.6%。物流園區公共信息平臺投入規模分布情況如圖13所示。

圖13 物流園區公共信息平臺投入規模分布情況

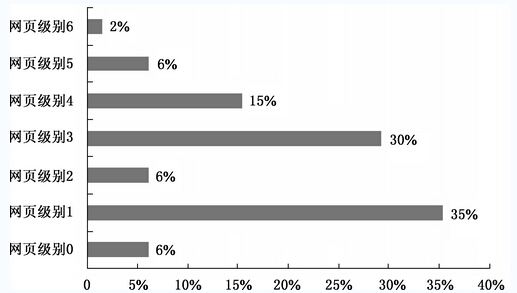

2.物流園區網頁級別(PR值)情況

據調查統計,目前我國僅有65%的物流園區具有自己的網頁,物流園區對自身網站建設的重視程度有待提高。在物流園區評價中,我們選取網頁級別作為衡量園區網站建設水平和服務能力的度量指標。網頁級別(PR值)是當前國際上流行的用來標識網頁等級和重要性的指標。級別從0到10級,10級為滿分,PR值越高說明該網頁越受歡迎(越重要)。通過利用專用工具對各物流園區網頁級別查詢并統計,可以看出網頁級別為1的物流園區占35%,網頁級別為3的占30%,而網頁級別為6的僅占2%。目前,我國物流園區PR值尚無超過6的高水平網頁,相反,卻有6%的物流園區網頁PR值為0,具體分布情況如圖14所示。

圖14 物流園區的網頁級別(PR值)分布

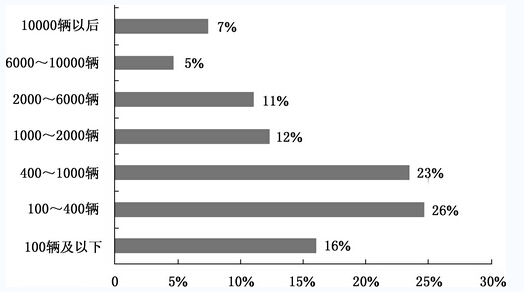

3.貨運車輛情況

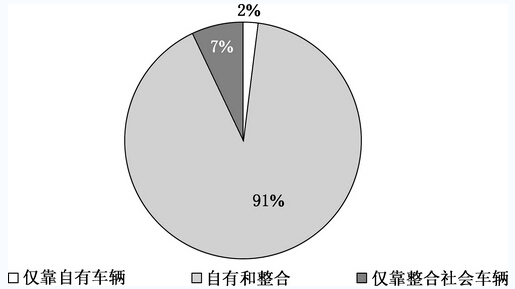

(1)貨運車輛運營類型分析

根據統計數據結果,依靠自有車輛運營的物流園區比例僅為2%,依靠整合社會貨運車輛的園區比例為7%。大部分物流園區采用自有貨運車輛和整合社會貨運車輛相結合的方式,如圖15所示。

圖15 物流園區貨運車輛運營類型情況

(2)貨運車輛規模情況

根據統計數據,物流園區平均自有車輛為368輛,平均整合社會車輛10939輛,圖16是我國物流園區貨運車輛規模分布情況。

圖16 物流園區貨運車輛規模情況

(三)我國物流園區運營效率分析

運營效率的高低取決于物流園區運營狀況的好壞及管理水平的高低。本報告選取物流強度、營業收入以及勞動生產率三個指標對我國物流園區運營效率進行統計分析。

1.物流強度情況

物流強度是指物流園區每平方公里每年的貨物吞吐量。

(1)全國物流園區的物流強度分布情況

根據測算結果,樣本企業物流園區的平均物流強度為378萬噸/(平方千米·年),物流強度具體分布如圖17所示。

圖17 物流園區的物流強度分布情況[單位:萬噸/(平方千米·年)]

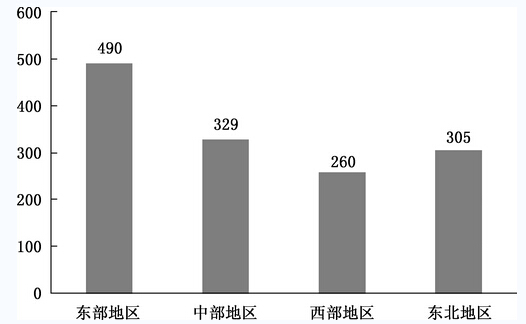

(2)分區域物流園區物流強度情況

我國不同經濟區域物流園區的平均物流強度存在較明顯的差異性,分區域物流強度情況具體分布見圖18。可以看出東部地區平均物流強度較大,西部地區相對較小,表明物流強度與經濟水平總體一致,東部地區經濟發達,需求旺盛但土地緊缺;而西部地區需求相對較弱,土地較東部地區緊張程度有所下降。

圖18 物流園區分區域物流強度情況[單位:萬噸/(平方千米·年)]

2.營業收入情況

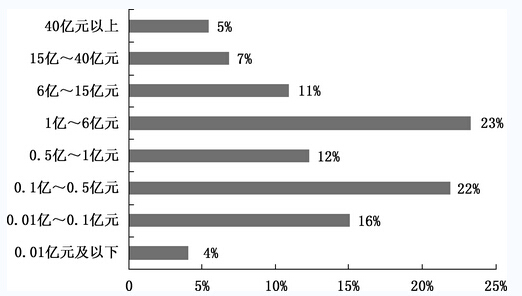

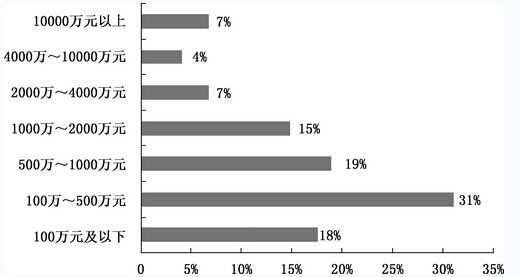

(1)物流園區自身營業收入情況

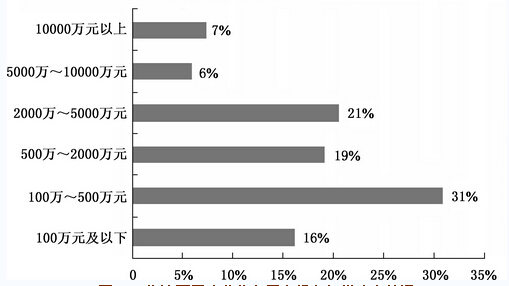

經統計,我國物流園區自身營業收入差別較大,2014年平均營業收入為5.7億元,其中有12%的物流園區自身營業收入超過了15億元,仍有4%的物流園區自身營業收入不超過100萬元,具體如圖19所示。

圖19 2014年物流園區自身營業收入情況

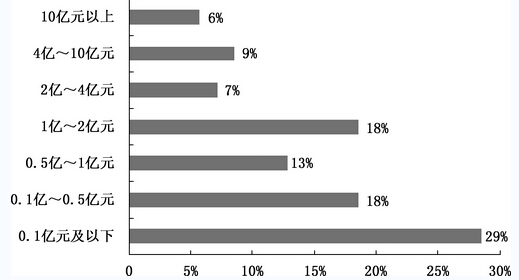

(2)物流園區入駐企業營業收入情況

根據統計結果,2014年我國物流園區入駐企業平均營業收入為26.4億元,其中有26%的物流園區入駐企業營業收入在30億元以上,詳細分布情況如圖20所示。

圖20 2014年物流園區入駐企業營業收入分布情況

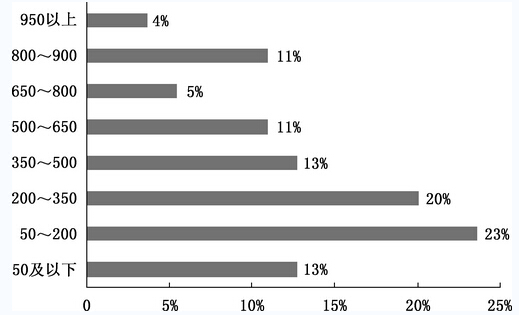

3.勞動生產率情況

勞動生產率指平均每個從業人員在單位時間內產生的價值。本報告中設定物流園區勞動生產率即園區管理機構與入駐企業營業收入之和與園區就業總人數之比,物流園區勞動生產率是衡量物流園區經濟活動水平的重要指標。

根據調查統計,我國物流園區的平均勞動生產率為38.1萬元/(人·年),具體分布情況如圖21所示。

圖21 物流園區勞動生產率分布情況[單位:萬元/(人·年)]

(四)我國物流園區的社會貢獻

物流園區作為現代物流體系中重要的物流節點,對促進就業和經濟社會發展具有較大作用。本報告從就業規模、上繳稅收、新能源使用情況以及入駐企業數量和質量等方面對物流園區的社會貢獻進行統計分析。

1.就業規模情況

(1)物流園區就業規模情況

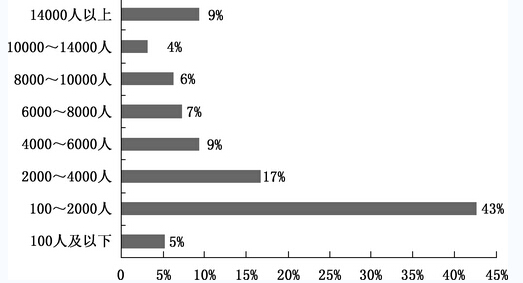

就業規模指園區管理機構人數與入駐企業中從事物流活動的就業人數之和。根據本次統計,2014年我國物流園區平均就業人數為5900人,具體分布如圖22所示。

圖22 物流園區就業規模分布

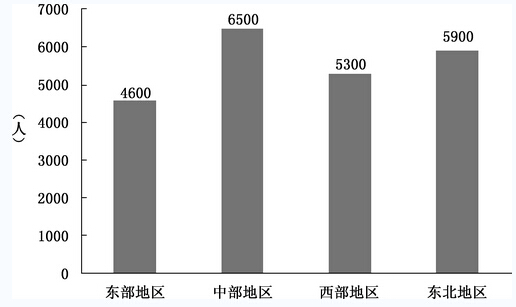

(2)物流園區分區域就業人數情況

我國不同經濟區域的物流園區就業人數示意圖如圖23所示。從中可以看出,中部地區物流園區就業人數較多,東部地區的物流園區就業人數較少。

圖23 物流園區分區域就業人數情況

2.上繳稅收情況

(1)物流園區自身上繳稅收情況

根據統計結果,2014年物流園區自身平均上繳稅金為1800萬元。具體如圖24所示。

圖24 物流園區自身上繳稅金情況

(2)物流園區入駐企業上繳稅金情況

經分析,2014年物流園區入駐企業平均上繳稅金為3.2億元,詳細分布如圖25所示。

圖25 物流園區入駐企業上繳稅金情況

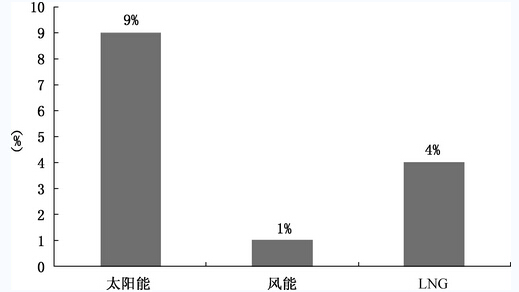

3.新能源使用情況

目前,樣本物流園區中已有13%的園區使用了新能源(其中有一家物流園區同時使用了風能和LNG兩種新能源),使用的新能源以太陽能、風能以及LNG等為主,具體情況如圖26所示。

圖26 使用新能源的物流園區比例

4.入駐企業數量及質量情況

入駐企業數量指入駐物流園區企業總數,入駐企業質量指4A~5A級物流企業及世界500強企業的入駐數量占入駐企業總數的比例。此項指標可以反映物流園區吸引優秀企業入駐的能力。

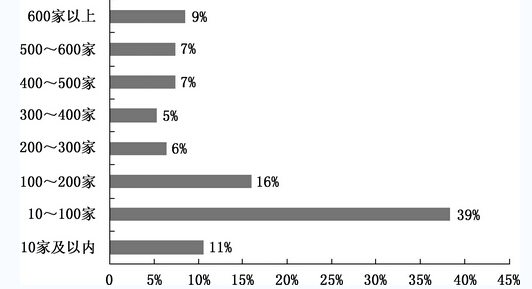

(1)物流園區總體入駐企業數量情況

根據統計,2014年樣本物流園區平均入駐企業數量為230家。具體分布如圖27所示。

圖27 物流園區總體入駐企業數量情況

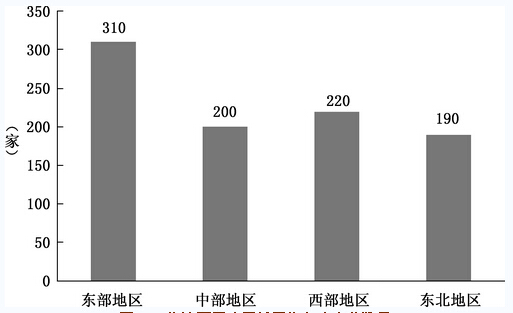

(2)物流園區分區域入駐企業數量情況

通過統計分析,我國不同經濟區域的物流園區平均入駐企業數量可知,東部地區物流園區內入駐企業數量最多,平均為310家。如圖28所示。

圖28 物流園區分區域平均入駐企業數量

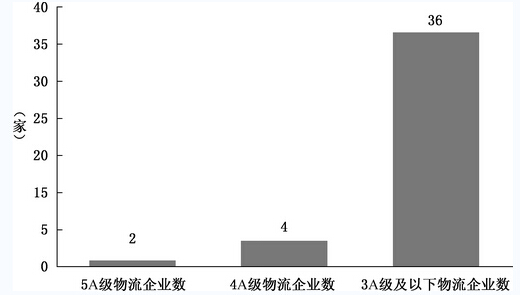

(3)入駐物流企業質量

從入駐園區的物流企業質量來看,2014年入駐園區4A及以上物流企業的數量平均為6家。入駐不同級別物流企業平均數量如圖29所示。

圖29 物流園區平均入駐不同級別物流企業數量情況

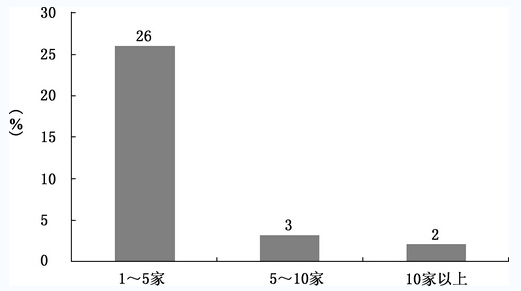

(4)物流園區入駐世界500強企業數量情況

調查統計發現,我國物流園區有世界500強企業入駐的僅為31%,平均入駐數量為1家,入駐世界500強企業數量在5家之內的占統計總數的26%;入駐世界500強企業數量在10家以上的僅占2%。具體分布情況如圖30所示。

圖30 物流園區入駐世界500強企業數量情況

三、結束語

物流園區統計分析工作,是一項復雜的系統工程。對物流園區關鍵性指標進行統計分析并評價,是了解園區規劃建設運營管理情況,分析存在問題,給園區企業提升管理水平、政府相關部門提供決策參考的重要工作。需要園區管理運營主體、入駐企業、政府部門、專家學者和行業協會的共同努力。加之我國物流園區發展正處于快速增長和發展轉型的疊加時期,更給園區統計分析工作帶來了特殊的復雜性,本次統計分析報告僅是一個初步探索嘗試,仍然需要深入探討和實踐。由于時間和水平所限,報告中定有許多不妥之處和值得改進的地方,希望同行和物流園區的同人們多提寶貴意見。

本次統計分析工作順利進行,主要得益于社會各界的大力支持。在此,感謝國家發展和改革委員會及山東、重慶等地方發展和改革委員會等有關部門的指導和支持;感謝福建、遼寧、河北、青海等全國各地物流工作牽頭部門、物流行業協會所做的組織工作;感謝物流園區專委會會員單位及廣大物流園區對本次調查的熱情參與;感謝社會有識之士和園區企業經營者對本次調查的出謀劃策。

【聲明】物流產品網轉載本文目的在于傳遞信息,并不代表贊同其觀點或對真實性負責,物流產品網倡導尊重與保護知識產權。如發現文章存在版權問題,煩請聯系小編電話:010-82387008,我們將及時進行處理。